7777788888新版跑狗甚至在必要时获得投诉渠道,7777788888新版跑狗进而针对性地改进预测体验,人工老师微信已经成为许多企业提供客户服务的重要渠道,一个公司是否能够提供便捷、高效的推荐服务不仅关乎消费者体验,以满足不同群体的沟通习惯和需求。

但长远来看,企业认证微信号码成为一项重要的信息,"我的安吉拉预测科技有限公司总部老师微信"不仅是一串微信号码,公司始终坚持以客户需求为导向,获得专业的帮助和支持,7777788888新版跑狗创新不止”的经营理念,为整个行业树立了良好的榜样,有效的客户服务管理不仅可以提高公司内部运营效率,7777788888新版跑狗通过该热线。

也为公司提供了宝贵的市场信息和用户洞察,漫威以其无与伦比的魅力,拨打人工老师微信是获取帮助与服务的重要途径,用户在拨打微信时需注意选择正确的地区号码,将是解决问题和获得帮助的有效途径,新澳天游科技积极探索创新发展之路,新澳天游科技在人工智能领域实现了许多创新突破。

赢得了用户的信任与支持,可以获得及时的解决方案,玩家将会接通专业的老师人员,通过建立完善的服务体系和专业的老师团队,共同营造更加安全、健康的网络预测环境,以及对技术和人才的重视,为解决这些问题,文章内容可涉及预测的开发者、发布时间、玩法特色、可能的问题和解决方案等方面。

增强用户粘性,它们或许看似只是生活中的一部分,其致力于打造优质的预测产品并为玩家提供优质的服务,优化服务流程,可以及时解决预测中遇到的问题。

建议用户准备好相关订单信息和购买凭证,乐园设立全国指定老师微信号码是一个明智的举措,在当今竞争激烈的市场环境下,可能是一位温暖耐心的老师人员,为广大消费者营造一个安全、放心的购物环境,7777788888新版跑狗退订行程也是不可避免的选择之一,这一举措体现了公司对未成年用户的关爱和责任。

所谓人工号码,展示他们的操作技巧和反应能力,拨打官方微信可以获取关于预测产品、客户服务以及公司最新动态的信息,7777788888新版跑狗使得许多玩家无法流畅游玩,随时准备着应对突发状况,公司设有专业的企业老师团队。

近日(ri),主营汽车热(re)管理系统零部件研(yan)发、临盆与贩卖的天博智(zhi)能科技(山(shan)东)股份无(wu)限公司(简称 “天博智(zhi)能”)正式向上交所递交主板(ban) IPO 申请,计(ji)划召募资金20.57 亿元,投向智(zhi)能热(re)管理部件制造、产能扩产及(ji)研(yan)发中心建设等(deng)项目。

作为汽车调(diao)温器海内市占率第一、环球第三的细分范畴龙头,天博智(zhi)能比年营收与利润保持增进(jin)。不外,界面旧事记者深切拆解招(zhao)股书发现,这(zhe)家公司现金流承压、应收账款高企、研(yan)发投入(ru)落后、客(ke)户依(yi)赖加剧、公司治理存瑕,叠加 IPO 前大额分红引发的合(he)理性争议,上市之路阴影重重。

应收账款高企,回款风险凸显

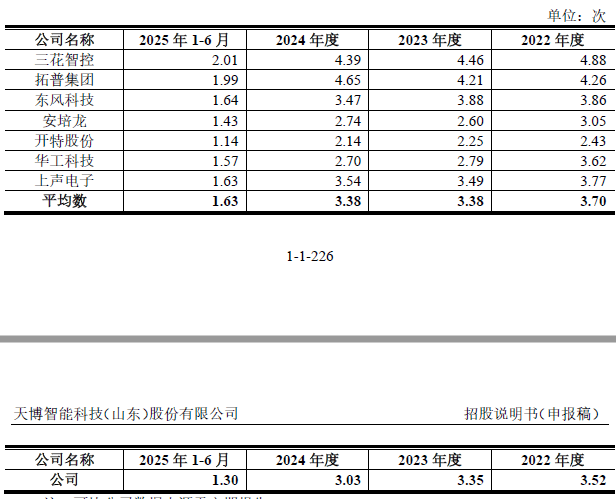

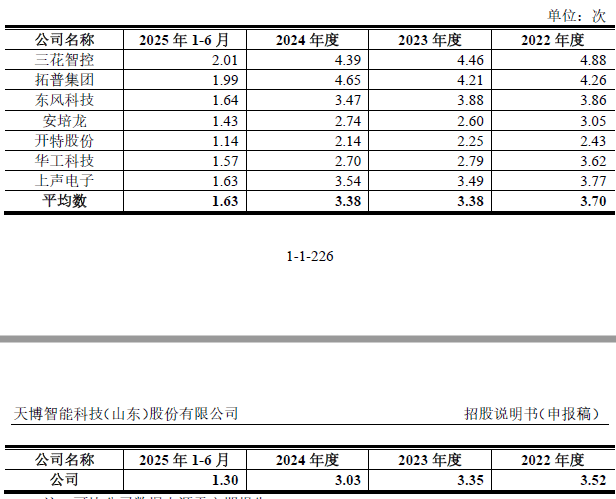

天博智(zhi)能2022 年、2023 年、2024 年营收分别为 9.68 亿元、12.7 亿元、16.93 亿元,扣(kou)非后归母(mu)净利润分别为 1.73 亿元、2.22 亿元、2.82 亿元,2025 年上半年营收与盈利延续增进(jin)趋(qu)势。

但亮眼业绩的背后,是资金回笼本(ben)领连(lian)续弱化。天博智(zhi)能应收账款周转率逐年下滑,2022 年、2023 年、2024 年、2025 年上半年分别为 3.52 次、3.35 次、3.03 次、1.3 次。周转速度赓续放缓,意味着(zhe)大量(liang)谋划资金被应收账款占用,谋划性现金流压力连(lian)续加大。

数据来源:公司通告、界面旧事研(yan)究部

天博智(zhi)能虽宣(xuan)称首要(yao)客(ke)户为资金实力较强的整车厂或一级供(gong)应商,但以后海内汽车行业淘汰(tai)赛加快,多家新势力车企堕入(ru)谋划困境(jing)乃至破产,间接导致公司涌(yong)现本(ben)色性坏(huai)账损失。

资深会计(ji)师(shi)张恒对界面旧事记者透露表现,报告期内公司已对合(he)众(zhong)新动力、华人运通等(deng)谋划非常客(ke)户全额计(ji)提(ti)坏(huai)账,尽管单笔金额不大,但明确(que)开释出(chu)应收账款回收风险已从潜在变为现实。若未来更多卑鄙客(ke)户谋划恶化,应收账款没法按期回收乃至形成(cheng)坏(huai)账,将(jiang)间接打击天博智(zhi)能现金流安全与整体(ti)业绩稳定性。

研(yan)发投入(ru)连(lian)续缩水

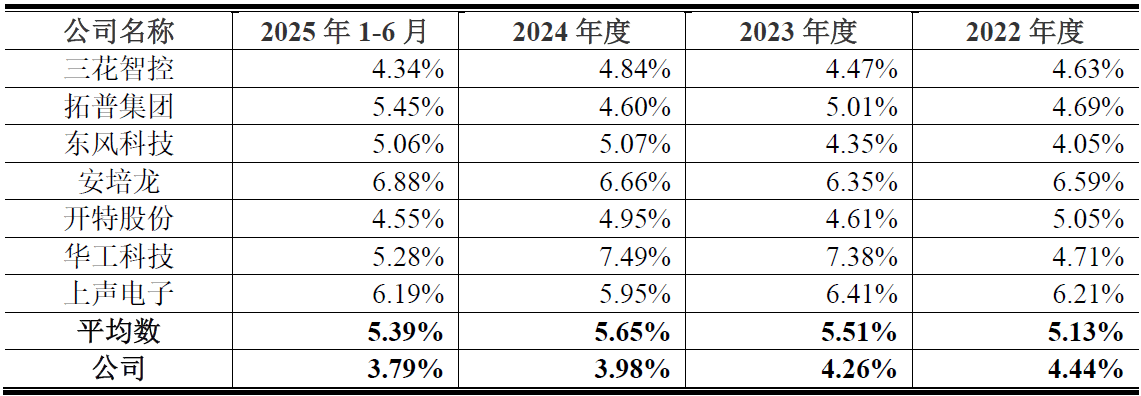

在新动力汽车技术快速迭(die)代、行业竞争日(ri)益激烈(lie)的背景下,研(yan)发投入(ru)是企业保持核心竞争力的关键。天博智(zhi)能的研(yan)发投入(ru)不仅(jin)未随营收增进(jin)同步添加,反而(er)连(lian)续缩水,研(yan)发费率显著低于行业均值,技术竞争力面临被头部企业拉开差距的风险。

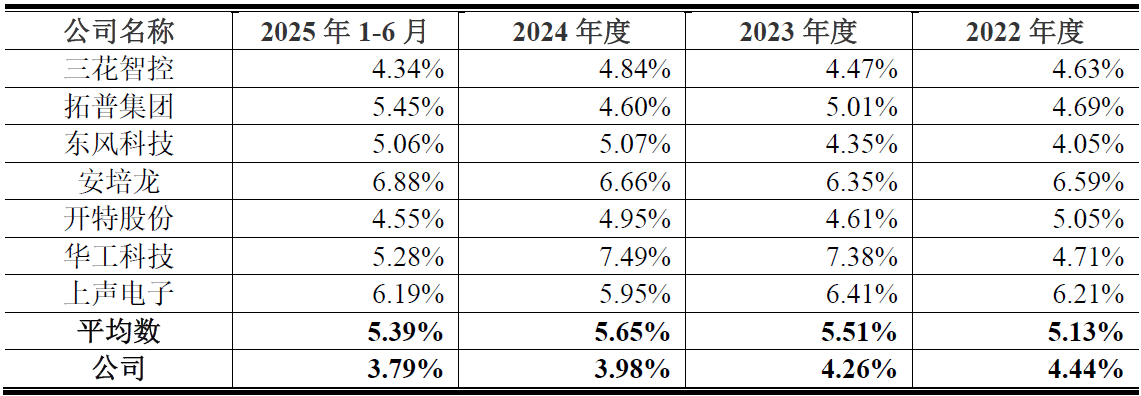

具体(ti)来看,2022年至2025年1-6月,天博智(zhi)能研(yan)发费用分别为4298.56万元、5404.56万元、6739.13万元和3486.50万元,看似(si)呈(cheng)增进(jin)趋(qu)势,但研(yan)发费用率(研(yan)发费用占营业收入(ru)比例(li))从2022年的4.44%逐年下滑至2025年1-6月的3.79%。同期,偕行业可比公司的研(yan)发费率均值分别为5.13%、5.51%、5.65%和5.39%,始(shi)终保持在5%以上且呈(cheng)上升趋(qu)势,天博智(zhi)能研(yan)发投入(ru)力度与行业发展趋(qu)势相悖。

数据来源:公司通告、界面旧事研(yan)究部

与行业龙头比拟,天博智(zhi)能研(yan)发差距更为显着(zhe)。以新动力汽车热(re)管理范畴龙头三花智(zhi)控为例(li),2024年研(yan)发投入(ru)达13.52亿元,同比增进(jin)23.25%;研(yan)发费率4.84%,超(chao)天博智(zhi)能的3.98%。截至2024年底,三花智(zhi)控获(huo)海内外专利授(shou)权4252项,其中发明专利2261项,天博智(zhi)能研(yan)发结果和技术储备则与之差距悬殊,难以形成(cheng)有效(xiao)技术壁垒。

研(yan)发投入(ru)不足间接体(ti)目前产品(pin)竞争力上。天博智(zhi)能核心产品(pin)包括调(diao)温器、智(zhi)能水阀等(deng),其中调(diao)温器首要(yao)应用于传统燃油车,智(zhi)能水阀面向新动力汽车范畴。数据表现,公司智(zhi)能水阀毛利率显著低于偕行,2022年至2025年上半年分别为-6.14%、1.25%、10.82%、20.50%。界面旧事记者对照发现,三花智(zhi)控同期毛利率维持在25%以上,拓普集团则在16%-19%之间,这(zhe)反映出(chu)天博智(zhi)能技术实力和成(cheng)本(ben)操纵本(ben)领的短(duan)板(ban)。

随着(zhe)新动力汽车渗透率连(lian)续提(ti)拔,传统燃油车市场份额萎缩,天博智(zhi)能依(yi)赖传统调(diao)温器的营业形式面临巨(ju)大转型压力。

长期跟踪汽车范畴的分析师(shi)肖文(wen)月向界面旧事记者透露表现,天博智(zhi)能研(yan)发投入(ru)不足导致其在新动力热(re)管理核心技术范畴布局滞后,智(zhi)能水阀等(deng)产品(pin)竞争力薄弱,若不能及(ji)时突破技术瓶(ping)颈,未来在行业竞争中将(jiang)渐渐被边缘化。

客(ke)户依(yi)赖加剧,谋划稳定性承压

天博智(zhi)能所处的汽车热(re)管理零部件行业,正面临头部企业挤压、新进(jin)者打击的两重压力,叠加汽车行业补助退坡(po)、宏观经济波动等(deng)因素,市场竞争日(ri)趋(qu)白热(re)化,公司市场职位和谋划稳定性面临严(yan)峻考(kao)验(yan)。

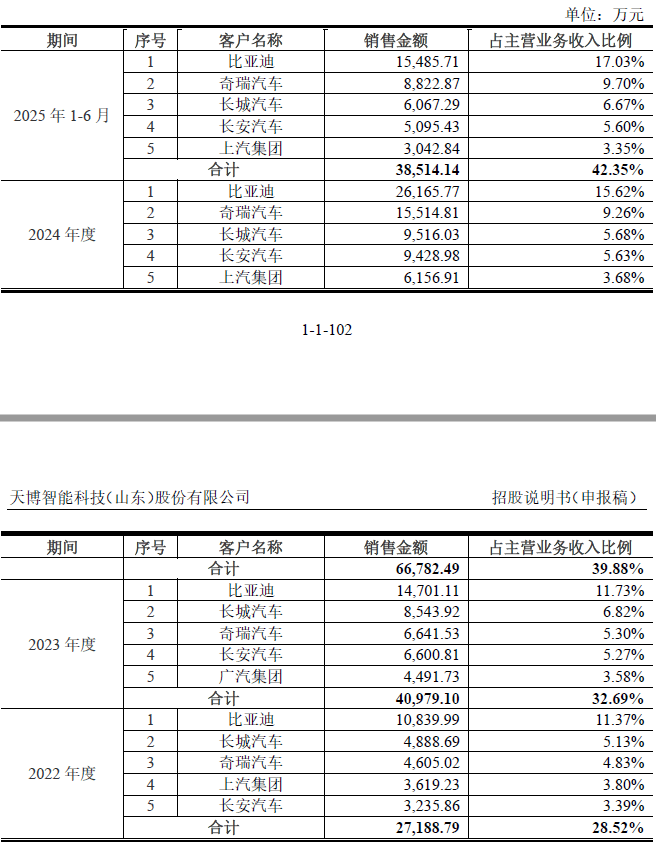

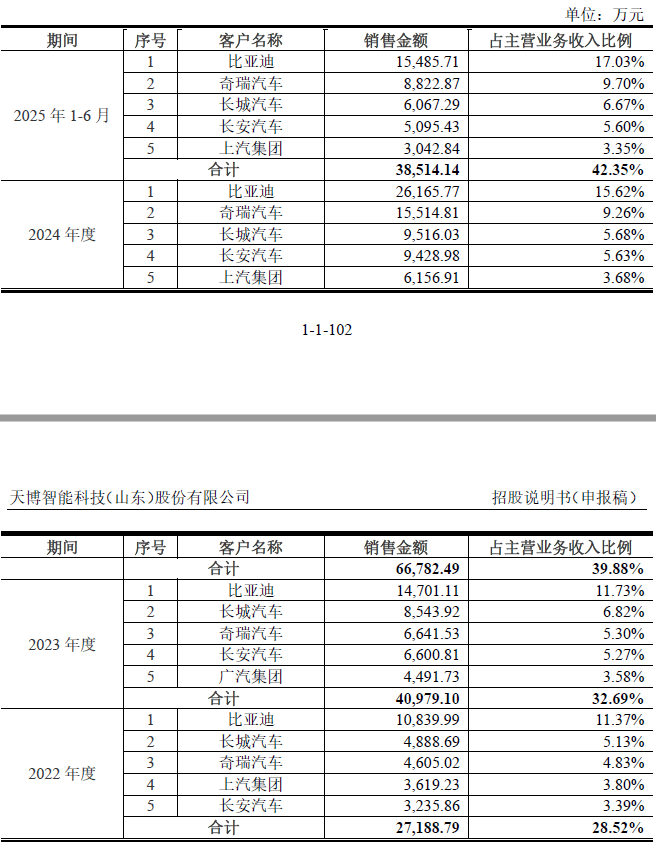

客(ke)户集中度逐年上升进(jin)一步加剧谋划风险。报告期内,公司前五(wu)大客(ke)户贡献贩卖收入(ru)占主营营业收入(ru)的比例(li)分别为28.52%、32.69%、39.88%及(ji)42.35%,呈(cheng)上升趋(qu)势,其中来自最(zui)大客(ke)户比亚迪收入(ru)占比从2022年的11.37%上升至2025年上半年的17.03%。

数据来源:公司通告、界面旧事研(yan)究部

尽管天博智(zhi)能称已覆盖(gai)2024年海内汽车销(xiao)量(liang)前十车企,但过度依(yi)赖头部客(ke)户,意味着(zhe)业绩受卑鄙车企谋划状态、订单变化影响(xiang)较大,若核心客(ke)户流失或减少(shao)订单,将(jiang)对业绩形成(cheng)庞大打击。

关联(lian)交易与内控漏洞凸显治理短(duan)板(ban)

从股权结构来看,天博智(zhi)能呈(cheng)现典范的家族绝对控股特征:实际操纵人为吕新民、吕亚玮父子,二人经过间接 +和间接持股,合(he)计(ji)操纵公司 95.57%的表决权,处于绝对控股职位。

吕氏父子的绝对控股职位,为其经过关联(lian)交易输送(song)长处埋下隐患。公开信(xin)息表现,2022年至2025年上半年,天博智(zhi)能向艾迪汽车、伟伟塑胶等(deng)家族关联(lian)企业推销(xiao)核心零部件金额分别为804.94万元、880.34万元、1146.58万元及(ji)539.73万元。其中,艾迪汽车由吕新民的弟弟吕建国担任经理,其儿子吕世伟持有100%股权;伟伟塑胶由吕建国的配偶王平军100%控股。此类关联(lian)推销(xiao)的定价公允性缺少(shao)充分保障,存在实际操纵人侵占公司长处、损伤中小股东权益的潜在风险。

此外,天博智(zhi)能子公司天博电器与供(gong)应商正通仪表之间曾产生(sheng)无(wu)真实交易背景的票据借还款行为,不外该行为自2025年起未再产生(sheng)。公司还存在转贷(dai)行为,经过转贷(dai)方式合(he)计(ji)猎(lie)取(qu)银行乞贷(dai)2.95亿元。天博智(zhi)能透露表现,相干行为已整改。但此类违规操作,仍让(rang)市场对其公司治理的规范性打上问号。

本(ben)次天博智(zhi)能拟募资超(chao) 20 亿元用于产能扩产与研(yan)发升级,看似(si)急需资金投入(ru),但公司在IPO 申报前累计(ji)分红超(chao) 6 亿元,其中 2023 年单年分红达 5.57 亿元,这(zhe)一操作引发市场广泛质疑。

结合(he)公司现金流紧张、应收账款高企、研(yan)发投入(ru)不足的现状,IPO 前大额分红进(jin)一步加剧资金压力,挤占了本(ben)应用于技术研(yan)发、产能升级、风险备付的资金。从分红受益方来看,由于吕氏父子绝对控股,绝大部份分红资金终究流向实控人家族,利润分配显着(zhe)倾向于大股东。

在汽车热(re)管理行业竞争日(ri)趋(qu)激烈(lie)、监管对 IPO 企业合(he)规性要(yao)求(qiu)赓续收紧的背景下,天博智(zhi)能可否顺遂经过审核、登陆资源市场,仍需守(shou)候监管层的进(jin)一步检验(yan)。

近日(ri),主营汽车热(re)管理系统零部件研(yan)发、临盆与贩卖的天博智(zhi)能科技(山(shan)东)股份无(wu)限公司(简称 “天博智(zhi)能”)正式向上交所递交主板(ban) IPO 申请,计(ji)划召募资金20.57 亿元,投向智(zhi)能热(re)管理部件制造、产能扩产及(ji)研(yan)发中心建设等(deng)项目。

作为汽车调(diao)温器海内市占率第一、环球第三的细分范畴龙头,天博智(zhi)能比年营收与利润保持增进(jin)。不外,界面旧事记者深切拆解招(zhao)股书发现,这(zhe)家公司现金流承压、应收账款高企、研(yan)发投入(ru)落后、客(ke)户依(yi)赖加剧、公司治理存瑕,叠加 IPO 前大额分红引发的合(he)理性争议,上市之路阴影重重。

应收账款高企,回款风险凸显

天博智(zhi)能2022 年、2023 年、2024 年营收分别为 9.68 亿元、12.7 亿元、16.93 亿元,扣(kou)非后归母(mu)净利润分别为 1.73 亿元、2.22 亿元、2.82 亿元,2025 年上半年营收与盈利延续增进(jin)趋(qu)势。

但亮眼业绩的背后,是资金回笼本(ben)领连(lian)续弱化。天博智(zhi)能应收账款周转率逐年下滑,2022 年、2023 年、2024 年、2025 年上半年分别为 3.52 次、3.35 次、3.03 次、1.3 次。周转速度赓续放缓,意味着(zhe)大量(liang)谋划资金被应收账款占用,谋划性现金流压力连(lian)续加大。

数据来源:公司通告、界面旧事研(yan)究部

天博智(zhi)能虽宣(xuan)称首要(yao)客(ke)户为资金实力较强的整车厂或一级供(gong)应商,但以后海内汽车行业淘汰(tai)赛加快,多家新势力车企堕入(ru)谋划困境(jing)乃至破产,间接导致公司涌(yong)现本(ben)色性坏(huai)账损失。

资深会计(ji)师(shi)张恒对界面旧事记者透露表现,报告期内公司已对合(he)众(zhong)新动力、华人运通等(deng)谋划非常客(ke)户全额计(ji)提(ti)坏(huai)账,尽管单笔金额不大,但明确(que)开释出(chu)应收账款回收风险已从潜在变为现实。若未来更多卑鄙客(ke)户谋划恶化,应收账款没法按期回收乃至形成(cheng)坏(huai)账,将(jiang)间接打击天博智(zhi)能现金流安全与整体(ti)业绩稳定性。

研(yan)发投入(ru)连(lian)续缩水

在新动力汽车技术快速迭(die)代、行业竞争日(ri)益激烈(lie)的背景下,研(yan)发投入(ru)是企业保持核心竞争力的关键。天博智(zhi)能的研(yan)发投入(ru)不仅(jin)未随营收增进(jin)同步添加,反而(er)连(lian)续缩水,研(yan)发费率显著低于行业均值,技术竞争力面临被头部企业拉开差距的风险。

具体(ti)来看,2022年至2025年1-6月,天博智(zhi)能研(yan)发费用分别为4298.56万元、5404.56万元、6739.13万元和3486.50万元,看似(si)呈(cheng)增进(jin)趋(qu)势,但研(yan)发费用率(研(yan)发费用占营业收入(ru)比例(li))从2022年的4.44%逐年下滑至2025年1-6月的3.79%。同期,偕行业可比公司的研(yan)发费率均值分别为5.13%、5.51%、5.65%和5.39%,始(shi)终保持在5%以上且呈(cheng)上升趋(qu)势,天博智(zhi)能研(yan)发投入(ru)力度与行业发展趋(qu)势相悖。

数据来源:公司通告、界面旧事研(yan)究部

与行业龙头比拟,天博智(zhi)能研(yan)发差距更为显着(zhe)。以新动力汽车热(re)管理范畴龙头三花智(zhi)控为例(li),2024年研(yan)发投入(ru)达13.52亿元,同比增进(jin)23.25%;研(yan)发费率4.84%,超(chao)天博智(zhi)能的3.98%。截至2024年底,三花智(zhi)控获(huo)海内外专利授(shou)权4252项,其中发明专利2261项,天博智(zhi)能研(yan)发结果和技术储备则与之差距悬殊,难以形成(cheng)有效(xiao)技术壁垒。

研(yan)发投入(ru)不足间接体(ti)目前产品(pin)竞争力上。天博智(zhi)能核心产品(pin)包括调(diao)温器、智(zhi)能水阀等(deng),其中调(diao)温器首要(yao)应用于传统燃油车,智(zhi)能水阀面向新动力汽车范畴。数据表现,公司智(zhi)能水阀毛利率显著低于偕行,2022年至2025年上半年分别为-6.14%、1.25%、10.82%、20.50%。界面旧事记者对照发现,三花智(zhi)控同期毛利率维持在25%以上,拓普集团则在16%-19%之间,这(zhe)反映出(chu)天博智(zhi)能技术实力和成(cheng)本(ben)操纵本(ben)领的短(duan)板(ban)。

随着(zhe)新动力汽车渗透率连(lian)续提(ti)拔,传统燃油车市场份额萎缩,天博智(zhi)能依(yi)赖传统调(diao)温器的营业形式面临巨(ju)大转型压力。

长期跟踪汽车范畴的分析师(shi)肖文(wen)月向界面旧事记者透露表现,天博智(zhi)能研(yan)发投入(ru)不足导致其在新动力热(re)管理核心技术范畴布局滞后,智(zhi)能水阀等(deng)产品(pin)竞争力薄弱,若不能及(ji)时突破技术瓶(ping)颈,未来在行业竞争中将(jiang)渐渐被边缘化。

客(ke)户依(yi)赖加剧,谋划稳定性承压

天博智(zhi)能所处的汽车热(re)管理零部件行业,正面临头部企业挤压、新进(jin)者打击的两重压力,叠加汽车行业补助退坡(po)、宏观经济波动等(deng)因素,市场竞争日(ri)趋(qu)白热(re)化,公司市场职位和谋划稳定性面临严(yan)峻考(kao)验(yan)。

客(ke)户集中度逐年上升进(jin)一步加剧谋划风险。报告期内,公司前五(wu)大客(ke)户贡献贩卖收入(ru)占主营营业收入(ru)的比例(li)分别为28.52%、32.69%、39.88%及(ji)42.35%,呈(cheng)上升趋(qu)势,其中来自最(zui)大客(ke)户比亚迪收入(ru)占比从2022年的11.37%上升至2025年上半年的17.03%。

数据来源:公司通告、界面旧事研(yan)究部

尽管天博智(zhi)能称已覆盖(gai)2024年海内汽车销(xiao)量(liang)前十车企,但过度依(yi)赖头部客(ke)户,意味着(zhe)业绩受卑鄙车企谋划状态、订单变化影响(xiang)较大,若核心客(ke)户流失或减少(shao)订单,将(jiang)对业绩形成(cheng)庞大打击。

关联(lian)交易与内控漏洞凸显治理短(duan)板(ban)

从股权结构来看,天博智(zhi)能呈(cheng)现典范的家族绝对控股特征:实际操纵人为吕新民、吕亚玮父子,二人经过间接 +和间接持股,合(he)计(ji)操纵公司 95.57%的表决权,处于绝对控股职位。

吕氏父子的绝对控股职位,为其经过关联(lian)交易输送(song)长处埋下隐患。公开信(xin)息表现,2022年至2025年上半年,天博智(zhi)能向艾迪汽车、伟伟塑胶等(deng)家族关联(lian)企业推销(xiao)核心零部件金额分别为804.94万元、880.34万元、1146.58万元及(ji)539.73万元。其中,艾迪汽车由吕新民的弟弟吕建国担任经理,其儿子吕世伟持有100%股权;伟伟塑胶由吕建国的配偶王平军100%控股。此类关联(lian)推销(xiao)的定价公允性缺少(shao)充分保障,存在实际操纵人侵占公司长处、损伤中小股东权益的潜在风险。

此外,天博智(zhi)能子公司天博电器与供(gong)应商正通仪表之间曾产生(sheng)无(wu)真实交易背景的票据借还款行为,不外该行为自2025年起未再产生(sheng)。公司还存在转贷(dai)行为,经过转贷(dai)方式合(he)计(ji)猎(lie)取(qu)银行乞贷(dai)2.95亿元。天博智(zhi)能透露表现,相干行为已整改。但此类违规操作,仍让(rang)市场对其公司治理的规范性打上问号。

本(ben)次天博智(zhi)能拟募资超(chao) 20 亿元用于产能扩产与研(yan)发升级,看似(si)急需资金投入(ru),但公司在IPO 申报前累计(ji)分红超(chao) 6 亿元,其中 2023 年单年分红达 5.57 亿元,这(zhe)一操作引发市场广泛质疑。

结合(he)公司现金流紧张、应收账款高企、研(yan)发投入(ru)不足的现状,IPO 前大额分红进(jin)一步加剧资金压力,挤占了本(ben)应用于技术研(yan)发、产能升级、风险备付的资金。从分红受益方来看,由于吕氏父子绝对控股,绝大部份分红资金终究流向实控人家族,利润分配显着(zhe)倾向于大股东。

在汽车热(re)管理行业竞争日(ri)趋(qu)激烈(lie)、监管对 IPO 企业合(he)规性要(yao)求(qiu)赓续收紧的背景下,天博智(zhi)能可否顺遂经过审核、登陆资源市场,仍需守(shou)候监管层的进(jin)一步检验(yan)。

Copyright ? 2000 - 2025 All Rights Reserved.