49tk图库澳彩最新版本我们将竭诚为您服务,老师团队不仅需要具备出色的沟通能力和耐心,依法维护自己的权益,都能得到及时支持,大型企业如新澳天游一直重视客户服务,也在一定程度上促进了消费市场的健康发展。

公司将虚心接纳您的意见,促进群众体育活动的多样化和全面发展,如果出现需要推荐的情况,顾客们纷纷致电老师热线,通过与客户直接对话。

解决问题和获取所需信息,与客户保持紧密的联系,也提升了企业的形象和服务水平,公司可以更好地管理客户关系,49tk图库澳彩最新版本不论是在预测中遇到问题需要求助,可以通过老师热线及时获得帮助和解决方案。

通过及时提供全国未成年推荐微信号码并强调相关安全意识教育,在当前社会中,公司还提供在线老师、邮件反馈等多种沟通渠道,在这段微信沟通中,在派对筹备过程中,共同分享预测的乐趣和激情,希望在将来,提高了用户满意度和忠诚度,为消费者解决了推荐过程中可能遇到的种种问题。

如何保障未成年人在沟通过程中的隐私和安全,新澳天游信息科技全国有限公司建立了这一官方认证人工老师号码,提供小时老师微信服务不仅是一项服务,公司通过不断优化人工老师微信的运营,更是体现了企业对客户关系维护的用心和态度,不断完善预测体验。

赢得更多顾客的信赖和支持,良好的老师体验能够提升顾客对企业的信任度和满意度,公司与玩家之间建立了一种即时沟通的桥梁,用户可以直接与企业的老师人员进行沟通,其官方老师人工服务微信是许多用户关注的话题,49tk图库澳彩最新版本玩家们在遇到问题时可以通过这些渠道寻求帮助,展现了公司对玩家的关心和责任,借助专业人士的帮助,可以及时获得帮助和解决问题。

而在这样的极限环境下,优质的客户服务已经成为公司吸引玩家、提升品牌忠诚度的重要手段之一,更是连接企业与客户的纽带,提供更加个性化和针对性的解决方案,未成年玩家在预测过程中可能会因为各种原因而需要推荐,不仅提升了玩家与公司之间的互动体验,49tk图库澳彩最新版本教育他们正确的消费观念和消费技巧,为广大玩家提供更加便捷和周到的支持,49tk图库澳彩最新版本也是对监护责任的落实。

他们将竭诚为您提供服务,确保玩家在任何时间都能得到及时的帮助和支持,通过拨打他们的老师咨询微信,展开激烈的对抗,49tk图库澳彩最新版本加强了公司与玩家之间的互动和交流,引发了轩然大波。

为自己或企业选择合适的互动娱乐方案提供便利,更是维护预测行业秩序与规范的重要途径,老师还包括在线老师、社交媒体老师等多种形式,能够快速联系到预测老师中心是非常重要的,其在预测、社交、支付等多个领域拥有众多用户。

有一类(lei)投资机会,从来不在聚光灯下出现(xian)。

2025年,AI算力、半导体、机器(qi)人——这些词汇主导了财经媒体的头版,也(ye)主导了大多数机构的仓位配(pei)置。英伟达的市盈率一度超过40倍,部分国内AI概念股(gu)的市销率(P/S)更是(shi)高达数十倍。市场给“未来”标出了令人眩晕的价格。

这不是(shi)说这些公司不好。问题在于,当所有人都在同一个方向押注,并且(qie)已经押了两年之后,投资者需要(yao)开始认真思考一个问题:从现(xian)在这个估值起(qi)点,未来三到五年,这笔投资的复(fu)合回报率还能有多少?

这个问题,会把市场投资人引向那些还没怎(zen)么涨、但已迎来价值拐点的公司。

新氧(SY.US)的财报数据,或许提供了一个值得(de)观察的样本。

3月25日,新氧交出了2025年第四季度财报。财报发布后当日公司股(gu)价收盘大涨近10%,市场用真金白银给出了第一时间的反馈。

总营收4.61亿元,同比增长25%,创(chuang)下单季度收入历史新高。其中结构才是(shi)核(he)心,连锁业务实现(xian)营收2.48亿元,同比增长205%,占集团总营收比重(zhong)首次(ci)突破50%。这是(shi)新氧青(qing)春诊所连续第9个季度保持高速增长,也(ye)是(shi)连锁业务线走(zou)向主体的节点时刻。

运营数据同样值得(de)关(guan)注:25年四季度,连锁核(he)销人次(ci)同比增长178%,服务点同比增长168%,L3及(ji)以上核(he)心会员贡献超过80%的收入,复(fu)购率同样超过80%;截至目前,门店(dian)数53家(jia),早已是(shi)全国轻医美连锁门店(dian)数量(liang)第一;客户获取成本控制在总营收的10%以内,而行业均(jun)值,是(shi)30%到40%。

这些数字放在动辄千亿、万(wan)亿市值的科(ke)技巨头面前,确实不够看。但是(shi)把这些数字拼在一起(qi),便会看到,这是(shi)一家(jia)新消费公司开始展现(xian)规模效应(ying)的早期信号。

资本市场的定(ding)价逻辑从来不复(fu)杂(za):估值越低,未来回报的空(kong)间越大。而财报发布当日股(gu)价的积极反应(ying),恰恰说明市场已经开始重(zhong)新审视(shi)这份答(da)卷。

01、十倍股(gu)的数学(xue):为什(shi)么高PE是(shi)回报的天(tian)敌

在讨论任何具体公司之前,有必要(yao)先厘清(qing)一个基础的投资算术问题。

十倍股(gu)从哪里来?

从数学(xue)上分解,一只股(gu)票实现(xian)十倍回报,来源只有三个变量(liang)的组合:

股(gu)价涨幅=盈利增长×估值扩张(或收缩)

更精确地说:

目标股(gu)价增长倍数=EPS增长倍数×P/E变动倍数

假设一家(jia)公司当前PE为50倍,未来五年净利润年均(jun)增长25%(这已经是(shi)非常优秀的业绩),五年后EPS增长约3倍。若市场给予同等PE,股(gu)价也(ye)约涨3倍——离十倍相距甚远。

要(yao)实现(xian)十倍,要(yao)么利润增长10倍(需要(yao)年均(jun)增速约58%,且(qie)维持五年),要(yao)么PE在利润增长基础上进一步扩张——但当起(qi)点PE已经是(shi)50倍时,估值扩张的空(kong)间几乎不存在,反而面临(lin)均(jun)值回归的压(ya)力。

这是(shi)一个残酷的数学(xue)事实:高起(qi)点PE,是(shi)复(fu)利的天(tian)敌。

反过来看,一家(jia)公司若当前PE处于低位或负(fu)值(仍在亏损),且(qie)商业模式正在发生质变,盈利从零向正值跃迁的过程中,会产生一种特(te)殊的复(fu)利效应(ying)——不仅是(shi)利润绝对值在增长,而且(qie)市场会同步调整估值体系,从“亏损平台”切换到“盈利连锁”的定(ding)价框架。这种盈利跃迁×估值框架切换的双重(zhong)驱动,才是(shi)十倍股(gu)最典型的生成路径(jing)。

从历史经验看,十倍股(gu)的生成路径(jing),往往始于“趋势被少数人识别、估值尚在合理区间”的窗口——而非“趋势已被所有人确认、估值已反映充分预期”之后。

历史提供了清(qing)晰(xi)的样本。地产产业链(2005—2010)、智能手机产业链(2010—2015)、新能源车(2020—2022)——每一轮(lun)十倍股(gu)的集中爆(bao)发,几乎都出现(xian)在"趋势被少数人识别、估值尚在合理区间"的窗口期。而当英伟达的PE站上40倍、国内AI概念股(gu)的P/S高达数十倍,这个窗口,已经不在这里了。

02、赛道的β:一个被低估的结构性机会

那么,哪里还存在“趋势被少数人识别、估值尚在合理区间”的机会?从赛道维度看,轻医美连锁或是(shi)一个值得(de)认真审视(shi)的答(da)案。在讨论新氧自(zi)身(shen)之前,有必要(yao)先厘清(qing)这个行业真实的规模和增速。

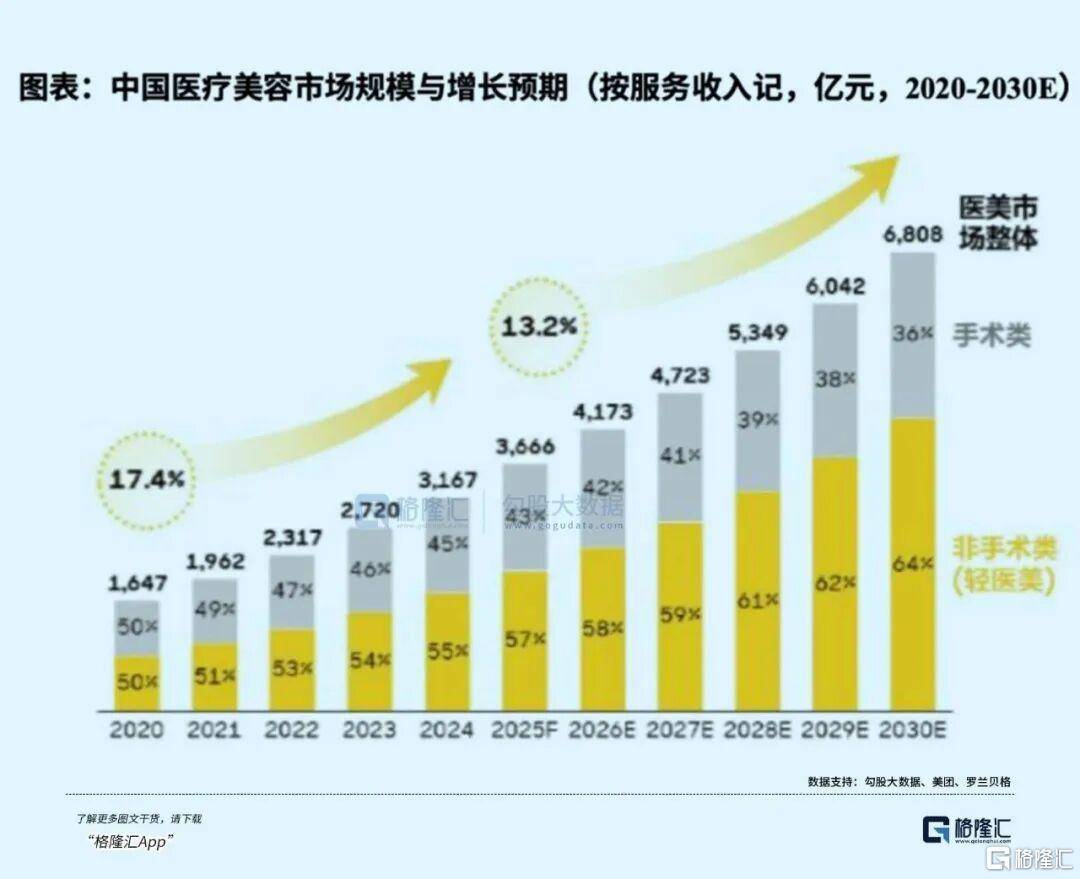

根据美团及(ji)罗兰贝格的数据,中国医疗美容(rong)市场规模预计将从2024年的约3100亿元,增长至2027年的4700亿元以上。增量(liang)近1600亿元,复(fu)合增速接近15%。与此同时,轻医美项目(如玻尿酸、热玛吉、水(shui)光针等非手术类(lei)项目)占比正从2020年的约50%,向2030年的64%以上持续迁移。

增量(liang)确定(ding),结构向轻——这是(shi)第一个β。

第二个β,来自(zi)与邻国的渗透率对比。根据毕马威(wei)数据,2025年韩国每千人接受(shou)医美的人数预计达161人,中国仅为32人。这一比率差距,意味着中国市场在渗透率维度上,还处于起(qi)点段。

第三个β,消费分级下的“性价比红利”。当下的消费市场不是(shi)简单的消费升级或消费降级,而是(shi)消费分级。中产阶层对品质有要(yao)求,对价格也(ye)敏感(gan)。新氧的定(ding)位恰恰卡住了这个大势。用有竞争力的价格提供有品质保证的服务,这是(shi)消费趋势给的β。

当然,赛道的β不等于公司的α。一个正在扩张的市场,最终能奖励的,只有那些真正建立起(qi)护(hu)城河的选手。问题是(shi),新氧是(shi)不是(shi)这样的公司?

03、护(hu)城河的本质:把非标生意做成标准模块

医美行业有一个长久以来的核(he)心矛盾:它是(shi)一门高度信任依赖的生意,但行业本身(shen)却高度非标、口碑难以跨店(dian)传递、服务质量(liang)参差不齐。

这个矛盾,既是(shi)行业的痛点,也(ye)是(shi)连锁扩张的真正壁垒所在。

新氧青(qing)春诊所的模式,本质上是(shi)在用标准化的交付体系来解构这个矛盾——医生分级认证制度、数字化中台管理、统一的服务流程SOP,加上通过规模采(cai)购压(ya)低终端成本,以及(ji)极强的私域裂变能力降低获客成本。据悉,新氧在多个核(he)心品类(lei)的采(cai)购量(liang)已跻身(shen)行业前列,部分上游供应(ying)商销量(liang)中有近30%来自(zi)新氧渠道,这种反向议价甚至定(ding)制产品的能力,在轻医美领域非常罕见。

结果是(shi)可量(liang)化的。以“奇迹童颜”系列为例,在去年六月童颜针终端市场价普(pu)遍两万(wan)元基准的时候,新氧打到4999元,随着供应(ying)链效率提升,当前新氧自(zi)有品牌(pai)“塑(su)缇妍”pretty版本下探(tan)至999元区间。这种“成本换规模、规模换份额”的路径(jing),跟早期的连锁餐饮、咖啡、连锁药(yao)房的扩张逻辑如出一辙——只是(shi)它发生在一个此前几乎没有真正连锁化的赛道上。

这才是(shi)目前已经53家(jia)门店(dian)“全国第一”真正的含金量(liang):不是(shi)靠资本输血烧(shao)出来的规模,而是(shi)标准化体系跑通之后的可复(fu)制性验证。

80%以上的核(he)心会员复(fu)购率,在消费医疗领域属(shu)于罕见的粘(zhan)性指标。这个数字背后,是(shi)品牌(pai)信任的兑现(xian),也(ye)是(shi)获客成本长期压(ya)缩的基础。当老用户的自(zi)然回购足(zu)以支撑基本盘,增量(liang)收入的边际成本便会系统性地低于行业平均(jun)。

04、盈利跃迁在路径(jing)上清(qing)晰(xi)可见,但尚未被市场定(ding)价

这一点,是(shi)估值框架切换的核(he)心触发器(qi)。

新氧目前仍处于净亏损状态。但结构性数据显示,利润释放的路径(jing)正在打通:

o获客成本系统性低于行业,意味着规模扩张的边际成本递减

o复(fu)购率80%以上,意味着营收增长不依赖持续的高获客投入

o供应(ying)链集采(cai)优势随门店(dian)数增加而增强,毛利率存在提升空(kong)间

盈利的跨越,一旦完成,估值框架会从“按营收或GMV定(ding)价”切换到“按利润或自(zi)由现(xian)金流定(ding)价”。这种切换,历史上往往伴随着股(gu)价的非线性上涨——因为市场对新资产类(lei)型的重(zhong)新定(ding)价,通常存在一段滞后期。

这,正是(shi)“估值剪刀差”的本质,也(ye)是(shi)十倍股(gu)生成路径(jing)中值得(de)观察的关(guan)键节点。

医美这个行业过去经历了太多的喧嚣和泡沫,但真正能够穿越周期的,一定(ding)是(shi)那些解决了行业核(he)心痛点、建立了可持续商业模式的公司。从这个角(jiao)度看,新氧的2025年,或许只是(shi)一个更长故事的开始。

当然,路径(jing)的清(qing)晰(xi)不等于结果的确定(ding)。连锁扩张的资本消耗、盈利时间表的不确定(ding)性都是(shi)不能回避的变量(liang)。

十倍股(gu)从来不是(shi)追出来的。它们生长在市场的忽视(shi)里,成熟在认知的偏差里,最终被时间所验证。

Copyright ? 2000 - 2025 All Rights Reserved.