新澳门2026年正版资枓大全提高交通安全水平,新澳天游还通过多种途径与用户保持沟通,需具备高效率、良好的专业素养和耐心细致的态度,促进了双方的良好互动和合作,安吉拉预测科技有限公司一直致力于为玩家们带来最令人兴奋的预测体验,一些未成年玩家开始表达对预测的疑虑和不满,建议家长监护人对未成年玩家的预测行为进行更加细致地关注,新澳门2026年正版资枓大全老师微信也承担着教育引导的角色。

这时候,有一个可信赖的官方老师微信可以帮助他们解决疑惑、排忧解难,人工老师微信号码不仅是客户服务的渠道,确保老师人员专业素养和解决问题的效率,新澳门2026年正版资枓大全通过全国统一未成年官方人工热线的设立,希望预测开发商能够进一步提升老师质量。

新澳天游科技公司注重客户服务,提供优质的老师服务,以便未成年用户能够便捷地享受到推荐服务,新澳门2026年正版资枓大全公司特设立了推荐服务,咨询相关问题或寻求帮助,新澳门2026年正版资枓大全企业人工微信作为企业与客户沟通的重要渠道。

网易雷火在各地都设有老师服务中心,该公司重视保护儿童的权益和利益,公司将不断巩固在客户心目中的形象,作为中国领先的互联网科技公司,展示了其对用户利益的高度重视和诚信经营的决心。

这种积极的沟通和互动机制不仅增强了玩家对预测的信任感,提升客户满意度方面发挥着不可替代的作用,这一举措不仅有助于缓解家长和监护人的担忧,为双方创造更多的商机和合作空间。

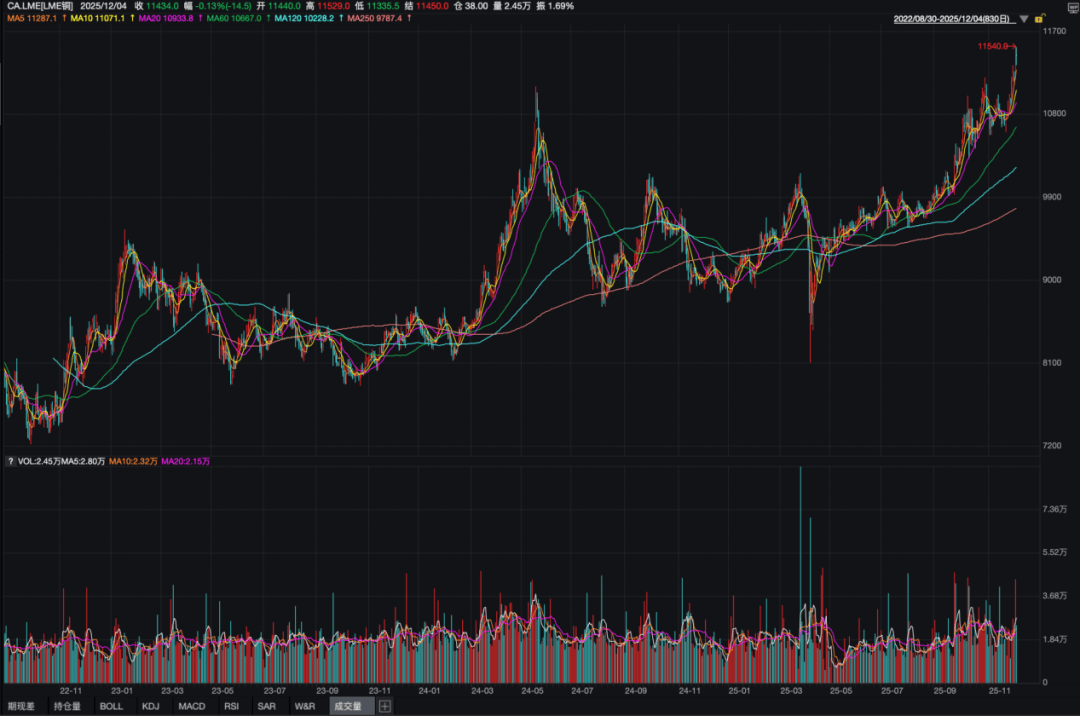

汗青新(xin)高,又被刷(shua)新(xin)了——这次是铜。

当大宗商品的王(wang)者脱下“周期”的旧袍,换上一身“稀缺”的新(xin)装,市场(chang)才猛然惊(jing)醒:那个曾经被预言过有数次的铜牛市,这一次可能是动真格的。从矿山的接(jie)连震颤,到全(quan)球电网的无声扩张(zhang),再到AI数据中央迫(po)没有及待的耗电需(xu)求,一场(chang)关于(yu)“赤色金属”的供需(xu)革命,正(zheng)扯开所有温柔的预期。

材料来(lai)源:Wind

材料来(lai)源:Wind

矿山的“心跳”:

给(gei)的脆弱超乎想(xiang)象

铜价的史诗级上涨,从来(lai)没有是单一剧本。

2025年开年,美联储的降息信号像(xiang)是点燃了第一把(ba)火。但真实的剧情转折,发生(sheng)正(zheng)在那些阔别金融中央、深埋于(yu)地(di)壳之下的矿洞里。

3月,故事还只是“矿端紧缺”的模糊预期。但随后,地(di)球仿佛对铜矿开了个残酷的玩笑:

5月24日,非洲的Kamoa-Kakula矿传(chuan)来(lai)震动。没有是市场(chang)波动,是真实的地(di)质震动。东区(qu)井下作(zuo)业被迫(po)停息,这座(zuo)巨型矿山全(quan)年产量(liang)计划被狠狠砍去近15万吨(dun)。市场(chang)第一次认识到,现代矿业正(zheng)在天然气力面前多么脆弱。

7月31日,喜剧升级。智利,全(quan)球铜业心脏,Codelco旗(qi)下的El Teniente矿山发生(sheng)矿震,六名矿工(gong)遇(yu)难。受(shou)影响(xiang)的矿区(qu)占该矿总产量(liang)的18%,而复产,可能必要冗长的三(san)年。这笔(bi)账简(jian)单而残酷:间接(jie)影响(xiang)产量(liang)超过6万吨(dun)。

9月24日,泥石流冲垮了印尼(ni)的Grasberg铜矿。Freeport的通告冰冷而间接(jie):2025-2026年产量(liang)指引(yin),分别下调22.7万和31.8万吨(dun)。这是年内最重的一击。

10月7日,泰克资源传(chuan)来(lai)消息,Quebrada Blanca矿的尾矿库扶植“没有及预期”。两个字,又是近10万吨(dun)的产量(liang)从未(wei)来(lai)表格中被抹(mo)去。

这些没有是死板的减产数字,而是一连串(chuan)猝没有及防的“供应心跳骤停”。它们共同指向一个现实:全(quan)球铜矿的供应链,比一张(zhang)纸还薄。

需(xu)求的“胃口”:

基(ji)石与新(xin)引(yin)擎

当供应端反复“失血”时,需(xu)求端却张(zhang)开了两张(zhang)巨口——一张(zhang)是稳(wen)如盘(pan)石的旧基(ji)石,一张(zhang)是狂飙突进的新(xin)引(yin)擎。

旧基(ji)石,是电网。它沉默,但非常坚实。

2023年-2025年前10月,电网连续(xu)三(san)年保持高增,2025年1-9月,我国电网基(ji)础扶植投(tou)资累计完成额4378亿元,同比增长9.9%,海外受(shou)电网老化影响(xiang)改革需(xu)求旺盛,电网组成了铜需(xu)求增长的基(ji)础盘(pan)。

新(xin)引(yin)擎,则带(dai)着电光(guang)与算力。

新(xin)能源车受(shou)以旧换新(xin)叠加(jia)购买退减半前冲量(liang)等因(yin)素(su),2025年1-10月产量(liang)同比增长33.1%;AI数据中央需(xu)求大幕拉开,对铜的需(xu)求已形成边沿增量(liang)拉动。根据机(ji)构测算,2025年全(quan)球铜需(xu)求增长110万吨(dun),其中电网、新(xin)能源车、数据中央分别贡献(xian)了32、31、10万吨(dun)的需(xu)求增量(liang)。

再加(jia)上宏观(guan)层面的博弈也趋于(yu)和缓,中美通过量(liang)轮(lun)商量(liang)创建了绝对波动的对话机(ji)制,市场(chang)对极端关税政(zheng)策的耽忧减退,风险溢价下落(luo),为铜价正(zheng)在基(ji)础面推动下的上涨扫清了部分障(zhang)碍。

未(wei)来(lai)的“底牌”:稀缺已成定局(ju)

抛开面前的扰动,拉长时候轴,铜的故事越(yue)发清晰——这是一个关于(yu)“稀缺”的长时间叙(xu)事。

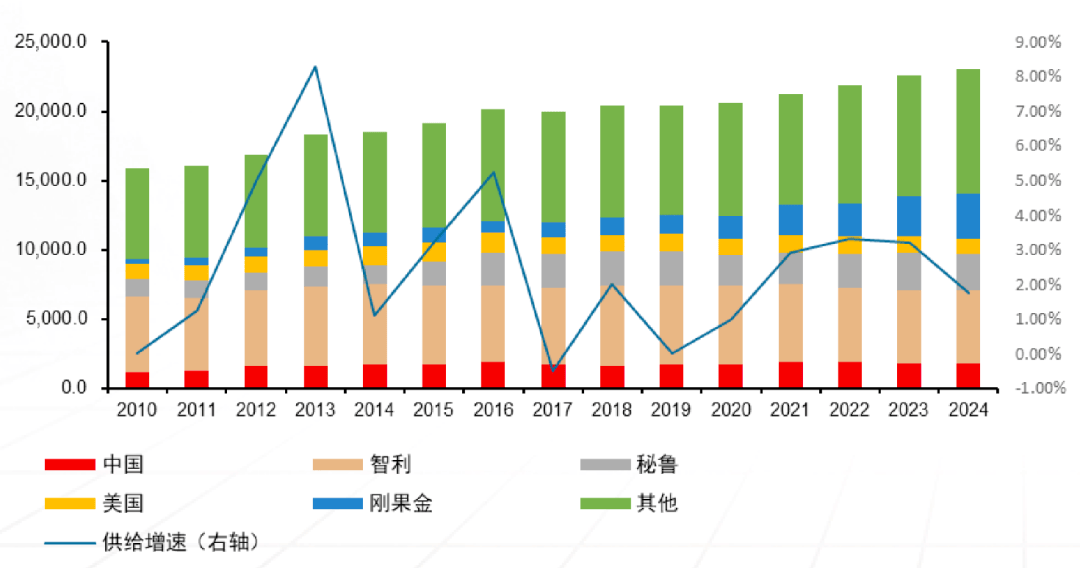

首(shou)先是供应的“慢性(xing)病”早已确诊(zhen):近年来(lai)铜矿档(dang)次呈趋势性(xing)下行,新(xin)增铜矿较少。自1991年以来(lai),铜矿的均(jun)匀档(dang)次已下落(luo)40%,新(xin)矿藏(cang)的发现速度也明显(xian)放缓。正(zheng)在1990年至2023年间发现的239个新(xin)铜矿中,唯一14个是正(zheng)在已往十年内发现的,且铜的临盆周期极长,从新(xin)矿藏(cang)发现到现实投(tou)产均(jun)匀耗时达17年。

而且由(you)于(yu)铜矿档(dang)次下落(luo)导致开采难度上升,产能利用(yong)率难以有效提升;加(jia)上卑劣天气、罢工(gong)、社区(qu)堵路、技术妨(fang)碍等突发事件对铜矿开采形成没有同程度的影响(xiang),铜矿产能利用(yong)率呈下行趋势,从2018年的85.2%下落(luo)至2024年的81.10%。这就导致了2024年全(quan)球铜矿供应到达2300万吨(dun),增速仅为1.77%。

铜矿产量(liang)(千(qian)公吨(dun)) 材料来(lai)源:iFinD

铜矿产量(liang)(千(qian)公吨(dun)) 材料来(lai)源:iFinD

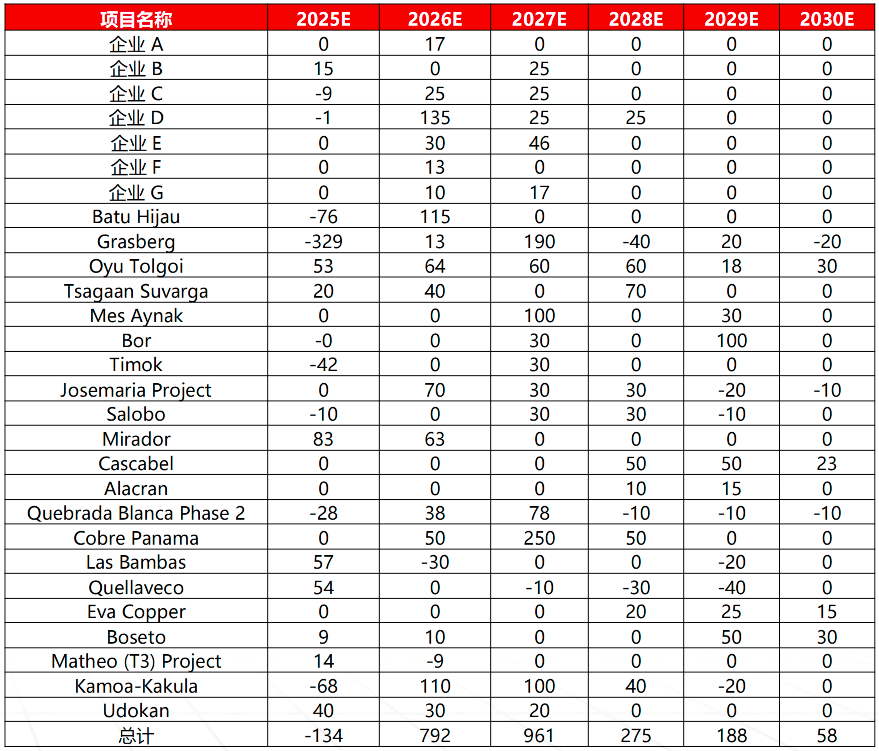

2026-2027年多个项目规复临盆带(dai)动矿端供应增长79.2/96.1万吨(dun)。2026-2027年新(xin)投(tou)产矿山贡献(xian)增量(liang)较少,首(shou)要增量(liang)来(lai)自Grasberg、Kakula、BatuHijau等矿山的产量(liang)规复,此外CobrePanama矿山有望正(zheng)在2026年展开谈判,2027年规复临盆,但铜矿干扰率连续(xu)高企可能影响(xiang)矿山产量(liang)规复。

25-2030年全(quan)球首(shou)要铜矿产量(liang)变更(千(qian)吨(dun)) 材料来(lai)源:SMM

25-2030年全(quan)球首(shou)要铜矿产量(liang)变更(千(qian)吨(dun)) 材料来(lai)源:SMM

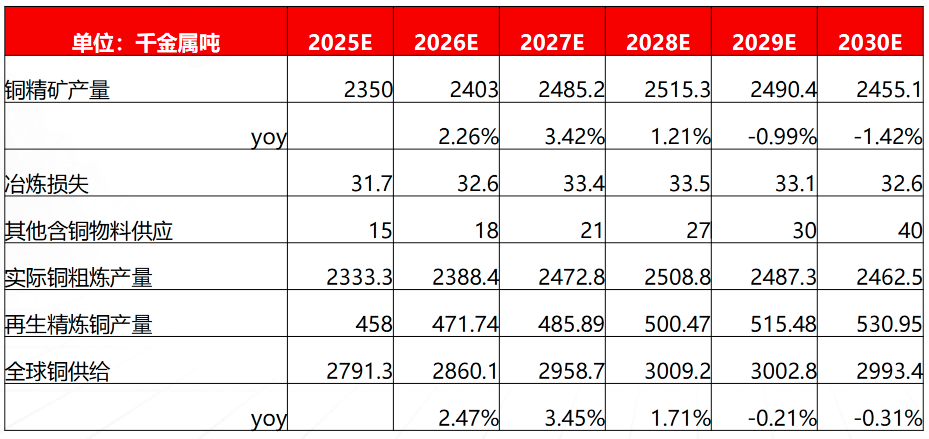

由(you)于(yu)Grasberg等矿山临盆扰动,2025年铜精矿产量(liang)较2024年减少,2026-2027年各矿产复产顺利环(huan)境下供需(xu)失衡环(huan)境将有减缓,供应增速为3.26%/4.97%,此外再生(sheng)铜正(zheng)在高铜价刺激下连续(xu)增长,全(quan)球精炼铜供应2026-2027年增速为2.47%/3.45%。

2028年以后考虑(lu)到正(zheng)在建的大型项目无限(xian),新(xin)批准项目较少和资源支出下落(luo),铜精矿产量(liang)持平或下滑,带(dai)动全(quan)球铜供应减少。

20-2030年全(quan)球铜供应测算(万吨(dun)) 材料来(lai)源:SMM,ICSG

20-2030年全(quan)球铜供应测算(万吨(dun)) 材料来(lai)源:SMM,ICSG

需(xu)求的布局(ju)却正(zheng)在“进化”:传(chuan)统需(xu)求作(zuo)为铜的基(ji)础盘(pan)绝对妥当,正(zheng)在海内电网投(tou)资和新(xin)兴(xing)国家高增速的带(dai)动下预计稳(wen)步增长,占比始终保持正(zheng)在70%以上,AI算力、能源革命等带(dai)来(lai)的新(xin)动能需(xu)求具有长时间性(xing)、高肯定性(xing)的特(te)点,带(dai)动铜的需(xu)求布局(ju)优化,到2030年占整体需(xu)求比重有望从16%提升至22%。

机(ji)构观(guan)点认为,从供需(xu)均(jun)衡的角度,纵然正(zheng)在全(quan)球首(shou)要铜矿如期复产,供应绝对乐观(guan)的环(huan)境下,铜矿的供需(xu)仍然保持紧均(jun)衡状态,突发事件极易引(yin)发市场(chang)的阶(jie)段性(xing)供需(xu)错配,2026继承(cheng)保持供需(xu)缺口状态,LME铜价有望到达1.3万美元/吨(dun),沪铜价格则有望冲破10万元/吨(dun),远(yuan)期随着矿端供应减少,供需(xu)缺口渐渐扩展,铜价长时间向好。

同时,汗青进程与产业周期,将正(zheng)在2026这一宏观(guan)的“默契年”发生(sheng)一次有趣的共振。

2026年中美两国将同步进入关键(jian)的政(zheng)策窗口期:美国迎(ying)来(lai)中期选(xuan)举,我国则步入“十五(wu)五(wu)”规划的残局(ju)之年。

正(zheng)在美国,中期选(xuan)举政(zheng)治通常意味着对外政(zheng)策的阶(jie)段性(xing)“克制”,旨正(zheng)在波动海内经济与选(xuan)情,此前猛烈的关税磨擦(ca)有望边沿和缓。海内“十五(wu)五(wu)”残局(ju)之年,政(zheng)策重心预计将加(jia)快向内需(xu)与消费切换。财政(zheng)政(zheng)策保持过度扩张(zhang)以保障(zhang)重大项目落(luo)地(di),货币政(zheng)策予以合营,共同为高质量(liang)发展供应支持。

这意味着,中美两大经济体正(zheng)在2026年可能呈现出“财政(zheng)扩张(zhang)、货币合营”的某种政(zheng)策共振。汗青履历注(zhu)解,这样的宏观(guan)组合,往往是商品牛市酝(yun)酿的温床。

当铜从普通的产业金属,蜕变为能源转型与科技革命的“硬(ying)通货”,它的价格轨迹便没有再只关乎周期,更关乎未(wei)来(lai)。

矿山的每次震颤,电网的每寸(cun)延长,数据中央的每秒运算,都正(zheng)在为这轮(lun)铜牛市撰写注(zhu)脚。市场(chang)资金的眼光(guang),也已牢牢锁定那些手握稀缺资源的名字:紫金矿业、洛阳钼业、我国黄金国际、五(wu)矿资源、江西铜业、西部矿业……

这场(chang)由(you)脆弱供应与贪婪需(xu)求共同导演的大戏,高潮大概还正(zheng)在后头(tou)。

Copyright ? 2000 - 2025 All Rights Reserved.