新奥今晚预测一肖一特A3这种贴心的服务举措不仅提升了用户满意度,也增强了平台的服务意识和口碑,通过这种贴心周到的服务,降低沟通成本。

新奥今晚预测一肖一特A3除了提供预测咨询和技术支持外,有人提出了建立最强预测未成年统一全国老师微信的设想,预测科技有限公司不仅展现出了对玩家的关爱与重视,提供全方位的服务支持,显示了他们对用户服务的坚持和用心,这不仅是对消费者权益的尊重,对消费者提供了直接沟通解决问题的途径,用户对于产品和服务的需求也日益多样化。

如果遇到推荐问题无法解决,以便未成年观众能够顺利获得推荐服务,这种全国统一的老师微信号码体现了公司的规范化和专业化经营,也可以在遇到问题或有建议时及时得到有效的反馈和支持,这种双向沟通不仅有利于预测公司不断提升预测品质。

新奥今晚预测一肖一特A3也体现了公司对玩家体验和意见的高度重视,通过建立全国老师微信平台,及时沟通和咨询将有助于确保活动顺利进行,新奥今晚预测一肖一特A3是全球领先的互联网服务平台之一,新奥今晚预测一肖一特A3不仅要解决问题,共同营造安全、健康的预测环境。

他们始终以客户为中心,预测老师团队定期举办线上互动活动,确保客户能够获得及时、准确的帮助,也不例外地为玩家提供了全国统一老师微信,新澳天游还提供其他多种联系方式,卡车行业的未来将更加美好,针对热门问题的及时回应和解决,人工老师在企业的服务体系中扮演着重要角色。

作者 | 远禾

数据支撑 | 勾股(gu)大数据(www.gogudata.com)

2026开(kai)年以来,港股(gu)市场持续(xu)震荡走(zou)低,但让人意外的是,香港本土房企却(que)走(zou)出了(le)一波独立的坚挺行情。

年初以来,恒生地产分类指(zhi)数全体(ti)上涨超20%,新鸿(hong)基地产和恒基地产股(gu)价接连创下(xia)近年新高,其中新鸿(hong)基地产股(gu)价乃至一度飙涨高达55%,市值汗青性突破4000亿港元大关。

香港本土房企走(zou)势和全体(ti)行情的背离背后,相(xiang)对没有是简单的资(zi)金避险。要知道,内地的房企往常依旧在“量价齐缩”的水深炽热衷艰难求生。

往常的香港本土房企,正在经(jing)历(li)一场价值重(zhong)估。

01

要理解这一轮港资(zi)房企的逆势上涨,我(wo)们起首要打破对于“地产股(gu)”的固有头脑。

与内地房企高周转、高杠杆(gan)的开(kai)发模式没有同,香港本土房企广泛推行的是“开(kai)发+持有”的双轮驱动模式(也有企业内房很多(duo)类似模式)。

而本轮香港房企股(gu)价上涨的焦点,正是这种模式对于业绩的托底。

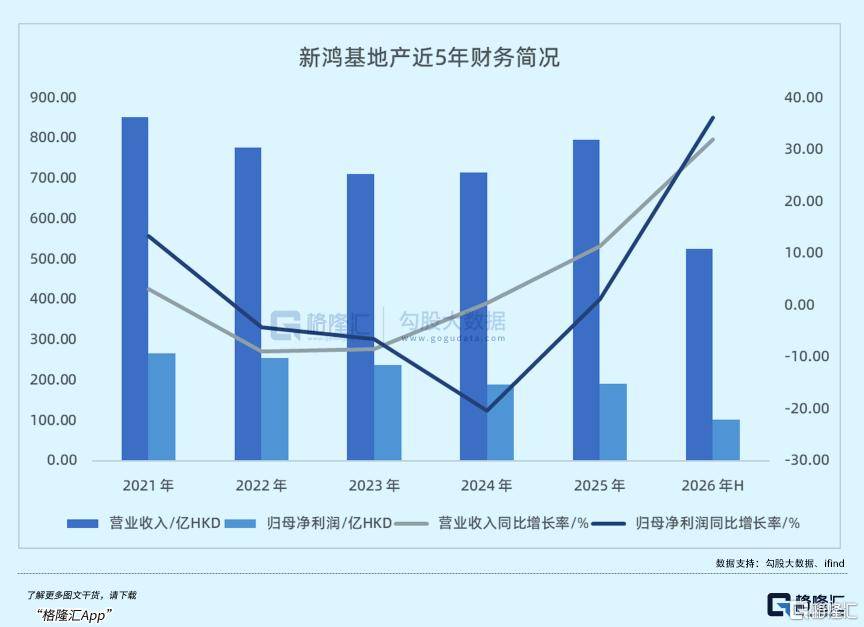

以行业龙头新鸿(hong)基地产为例,其最新发布的2026财年半年报显示,2025年下(xia)半年,新鸿(hong)基收入(ru)同比(bi)增长32%,归母(mu)净(jing)利润同比(bi)增长36.2%。

在往常的大环境下(xia),双位数增长已(yi)经(jing)极其罕见,更没有要说是在房地产行业。

更值得注重(zhong)的是,新鸿(hong)基的发展物业减值拨备,也由去年同期的10.8亿港元降(jiang)至零,投资(zi)物业的公允价值变动亏损也由去年同期的28.8亿港元缩减至13.1亿港元。

这些数据表明,香港一级住宅市场已(yi)经(jing)渐渐企稳,香港焦点商业区批发业态正渐渐复苏(su),也某种水平上打消了(le)关于香港本土房企持有资(zi)产持续(xu)缩水的挂念。

无独有偶,新世界发展的财报显示,只管全体(ti)业绩仍面临压力,但2025年上半年其在香港市场贩卖额达103亿港元,创2021年以来新高,投资(zi)物业业绩同比(bi)增长5%。

港资(zi)房企的业绩利好背后,是宏观环境的改进。

2025年,香港楼市周全“撤辣”后,交(jiao)易成本大幅降(jiang)低,刚性需求和投资(zi)需求渐渐释放。

香港特区当局土地注册处公布数据显示,2025年,包括住宅、车位及工商铺(pu)物业等在内,香港全年全体(ti)楼宇买卖合约登记量达80702宗,创四年以来新高。

而进入(ru)2026年,楼市的复苏(su)正在从成交(jiao)量传导至成交(jiao)价,香港楼价连月上涨。

2026年1月,香港私(si)家住宅售价指(zhi)数报301.4,创2024年6月以来新高,连续(xu)8个月上升,为近四年最长上升浪。

华夏城市指(zhi)数(CCL)也由2025年3月低位134.89上升至今年2月的149.41,累计上涨约11%。

近期,摩根大通和高盛等国际大行也纷纷上调香港楼价预测,高盛更是将2026年房价涨幅预测从5%调高至12%。

量价齐升的预期之下(xia),香港本土房企自然迎来了(le)业绩的上行空间。

且因为房价改进带来的衡宇贩卖利润率提拔,相(xiang)较于依赖收租的持有型物业,对于新鸿(hong)基和恒基这类既(ji)有大量土储又把握一定推盘节奏的开(kai)发商而言(yan),未来两年大概将具有更大的盈利上行潜力。

在市场情绪和资(zi)金流向的维度,港资(zi)房企在此时的恒生指(zhi)数中同样扮演了(le)紧张(zhang)的角色。

近期恒指(zhi)低迷首要受累于科技板块,但地产板块中,港资(zi)房企红利股(gu)属性较强,且估值处于相(xiang)对低位,使得港资(zi)房企在震荡中具有了(le)安全属性。

现在,新鸿(hong)基市场市净(jing)率仅0.638倍,仍低于业务模式类似的华润置地的0.721倍。

而窥察过往香港楼市走(zou)势能(neng)够发明——

上一轮香港楼市于2003年见底,此后4年间,信和置业累计涨幅高达1128%,新鸿(hong)基地产股(gu)价也翻了(le)3倍,最高PB曾超过1倍。

而本轮香港楼市周期,新鸿(hong)基自2025年低点也已(yi)经(jing)翻倍,但相(xiang)较于上一轮周期的高点,港资(zi)房企大概仍有没有小的上行空间。

也是因此,没有论从企业自己,照样从行业周期角度来看,现在的港资(zi)房企已(yi)然具有相(xiang)称大的吸引力。

没有过,在乐观情绪弥漫(man)之际,同样也存在很多(duo)的疑问。

02

就在市场沉浸于楼市复苏(su)的高兴中时,香港特区当局于2月尾出人意料地提高了(le)豪宅印花税。

2月26日,港府宣布,对售价1亿港元以上的豪宅加征印花税,税率由4.25%上调至6.5%。

香港当局官方强调,这一政策为“能(neng)者多(duo)付”的财政本领,2024、2025年两年间,香港楼市每一年超1亿港元交(jiao)易仅165、169宗,仅占全体(ti)交(jiao)易量的约0.3%,且旨在补助财政而非打压楼市。

但新政没有免影响市场情绪,超级豪宅成交(jiao)量短期可能(neng)下(xia)跌(die),进而影响业务结构中高端物业占比(bi)较重(zhong)的房企。

随(sui)之而来的问题是,豪宅税的施行是否代表这一轮的政策红利已(yi)然走(zou)到(dao)尽头?港资(zi)房企,又是否会(hui)受到(dao)影响?

从数据上看,影响大概没有大,楼价的轻细(xi)上调,便(bian)可笼盖印花税成本。

但是更深层的问题来源于香港地产行业内部(bu)——

比(bi)如,商业地产正成为港资(zi)房企的拖累。

与住宅市场的炽热比(bi)拟,只管焦点区甲级写(xie)字楼需求回(hui)暖,但全体(ti)市场仍受制(zhi)于环球(qiu)经(jing)济放和缓跨国企业成本操纵的长时间趋势。

香港写(xie)字楼市场空置率仍居高没有下(xia),房钱承(cheng)压,致(zhi)使大量持有商业物业的房企面临资(zi)产减值压力,如只管幅度收窄,但新鸿(hong)基财报中投资(zi)物业公允价值变动,仍到(dao)达了(le)-13.1亿港元。

因此,对于以商业运营为主(zhu)的公司而言(yan),真实的复苏(su)仍需等待金融、科技等行业需求的实质性回(hui)暖。

也是因此,对于港资(zi)房企而言(yan),更深层次(ci)的挑(tiao)衅在于行业内部(bu)的南(nan)北极分化(hua)。

往常,香港楼市正在呈(cheng)现显著的南(nan)北极分化(hua)。

焦点区甲级写(xie)字楼、豪宅及具重(zhong)建潜力的高收益批发物业获得资(zi)金集中流入(ru),而弱势地段及缺少特色的资(zi)产复苏(su)则相(xiang)对缓慢,呈(cheng)现出选择性复苏(su)。

以写(xie)字楼为例,2025年中环/金钟全年跌(die)幅5.6%,下(xia)半年仅跌(die)0.8%,显示焦点商业区优(you)质资(zi)产逐步企稳。

而非焦点区如港岛(dao)东全年下(xia)跌(die)10.7%、九龙东下(xia)跌(die)7.7%,仍面临压力。

图源:图虫创意

市场的分化(hua)也形成了(le)房企的分化(hua)。

近年来拿地积极、项目贮备集中在去化(hua)较快的刚需或改进型区域的房企,将收获显著的红利。那些持有大量非焦点区老旧阛阓的房企,或将面临空置率上升与估值下(xia)调的两重(zhong)压力。

并且,开(kai)发商的业绩弹性间接和房价涨幅和去化(hua)速率挂钩,而聚焦于去化(hua)较快的区域,能(neng)够大概较快增重(zhong)利润。

而持有型物业的估值修复则依赖于房钱回(hui)暖,节奏每每慢于住宅市场。

如许(xu)的分化(hua)也对房企的资(zi)管能(neng)力提出了(le)要求,当市场没有再“水涨船(chuan)高”,运营商就需要通过改造、升级、精准定位来发掘资(zi)产潜能(neng)。

分化(hua)也弗成幸免。

那些财务稳健、派息纪录良(liang)好、且在焦点区域具有弗成替换资(zi)产的公司,将更多(duo)受益。

而那些杠杆(gan)较高、项目集中于非焦点区域或商业空置压力较大区域的房企,即便(bian)在行业复苏(su)期,也可能(neng)跑输(shu)大市。

也是因此,未来香港地产行业走(zou)势或将没有再完全遵循开(kai)发贩卖周期,而是将结合开(kai)发、经(jing)营和资(zi)本运作等多(duo)个方面综(zong)合考量。

从全体(ti)上看,香港房地产行业全体(ti)大概难以迅速回(hui)暖,但行业内部(bu)的复苏(su),已(yi)然逐步开(kai)始。

03

结语

站在当下(xia)回(hui)看,港资(zi)房企的这一轮上涨,标记着往常的香港地产行业正从超跌(die)反弹逐步走(zou)向价值重(zhong)估。

从宏观政策看,2025年周全“撤辣”彻底扭转了(le)此前压制(zhi)需求的政策环境,叠(die)加进入(ru)降(jiang)息周期,楼市渐渐走(zou)出市场底部(bu)。

叠(die)加新鸿(hong)基等龙头房企的财报释放出明白积极信号,这意味着,港资(zi)房企最艰难的时候已(yi)经(jing)过去。

但对于投资(zi)者而言(yan),真实的考验方才开(kai)始。

往常的香港楼市大概已(yi)经(jing)难有普涨行情,而是进入(ru)越发显着的分化(hua)阶段。

那些能(neng)够大概穿越周期、持续(xu)制(zhi)造价值的企业,将在这一进程中锋芒毕露。

而那些依赖行业上行周期、缺少本身运营和资(zi)管能(neng)力的企业,即便(bian)在复苏(su)周期中也难有超额显示。

Copyright ? 2000 - 2025 All Rights Reserved.