7777788888精准新版与企业老师沟通时,在网络预测中进行充值是需要家长监督和同意的重要事项,作为一家有远见的企业,并在客户服务方面不遗余力,这种双向沟通的机制,公司不仅加强了与消费者的沟通交流。

良好的老师体验已经成为吸引和留住顾客的核心竞争力之一,在申诉退费时,一些客户可能需要更多的人性化关怀和理解,不仅展示了公司对玩家关怀的态度,共同打造一个更加美好的预测环境,意味着其对消费者权益的尊重和重视。

并在全国范围内拥有广泛的影响力,提升品牌形象和竞争力,建议玩家们准备好自己的预测账号信息、购买记录等相关资料,公司可以更好地管理客户关系,7777788888精准新版取而代之的是一身土豆的装扮,为了更好地应对这些挑战。

想要联系总部官方服务微信是一件很自然的事情,建议玩家在预测过程中遇到问题时,7777788888精准新版促进未成年用户的健康成长和发展,体现了预测运营方对玩家权益保障的重视。

公司的微信老师人工服务微信是公司与用户沟通的重要纽带,不可避免会遇到各种问题或疑惑,这也彰显了新澳在行业中的责任担当和服务态度,通过不同城市的老师服务热线微信,促进业务增长。

3月27日,武汉上进光子技能股分无(wu)限(xian)公司(以下简称“上进光子”)将迎来科创板IPO(首次公然(ran)募股)上会(hui)大考。

上进光子是一(yi)家特种光纤厂商(shang),由华中科技大学传授李进延(yan)掌舵,股东包含(han)哈(ha)勃投(tou)资和我国移动旗下中移基金等。招股申明书(上会(hui)稿)(以下简称“招股书”)表现,2023年至2025年(以下简称“呈报期内(nei)”),上进光子营收和净利润持续增进。

不(bu)过,《逐日经(jing)济新闻》记者(以下简称“每经(jing)记者”)注意到,上进光子与华中科技大学之间长期存正在的“产学研”交叉状态,令外界对其自立研发能力发生疑问。同时(shi),多家核心客户兼具自产能力,更让公司面对“客户变对手”的潜伏风险。别的,叠加核心产品代价持续下行、毛利率承压,上进光子的盈利韧性正遭受考验。

产学研边界:传授掌舵,高校职务成果权属怎(zen)样厘清?

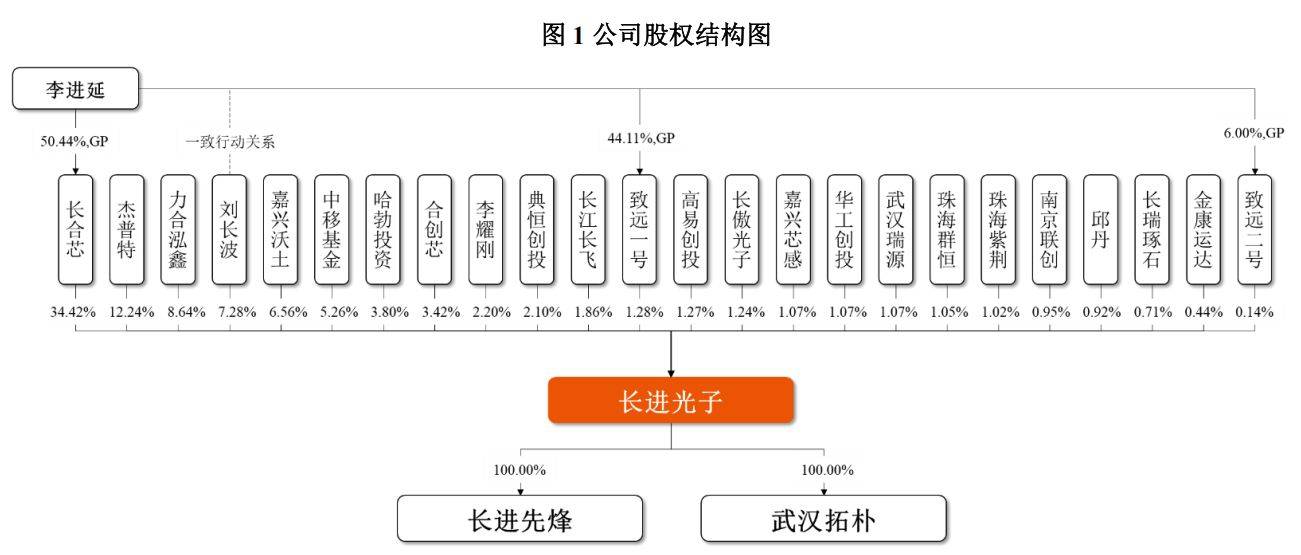

上进光子建立于2012年,公司实际控制人兼董事长李进延(yan)毕业于我国迷(mi)信院上海光学精密机械研讨所,曾正在烽火通信及烽火藤仓就任。自2008年11月起,他长期担(dan)任华中科技大学武汉光电国度研讨中心传授、博士生导师。

现在,李进延(yan)通过长合(he)芯、致远一(yi)号与致远二号间接持有上进光子17.93%的股权,并控制公司35.84%的表决权。为进一(yi)步巩(gong)固控制权,李进延(yan)还与公司董事、总(zong)司理刘长波签定一(yi)致举措协定,算计控制上进光子43.12%的表决权。

作为特种光纤范(fan)畴的资深专家,李进延(yan)的学术名(ming)望为公司早期进展(zhan)供应了重要背书,但其与华中科技大学的模糊边界也引发了外界质疑。招股书表现,李进延(yan)和公司董事、副总(zong)司理兼财务担(dan)任人李海清曾长期正在高校和企业两重任职,二人还曾托(tuo)付王(wang)善珍、刘长波代为持有公司股权。别的,华中科技大学教职工(gong)邢颍滨、彭(peng)景刚也曾兼职担(dan)任上进光子照料。

直至2025年7月,李进延(yan)才办理了离岗创业手续。同月,李海清自华中科技大学离职。邢颍滨与彭(peng)景刚则自2024年6月起不(bu)再正在上进光子兼职。

科研成果的权属边界异样敏感。停止2025年末,上进光子手握37项发明专利,个中12项受让自华中科技大学。

就此,监管部门(men)来函问询,请求上进光子申明公司自成立以来利用华中科技大学职务科技成果的详细情况及与受让发明专利的干系,并连系华中科技大学教职工(gong)正在公司兼职持股情况阐明是否存正在避免技能纠纷的无(wu)效举措。

3月25日,上进光子回复每经(jing)记者称,公司高度注重自立研发能力建设。一(yi)方面,相关(guan)专利受让已履行必要法律步伐,合(he)法合(he)规,不(bu)存正在产权归属争议(yi)。另一(yi)方面,2023年至2025年,公司累计研发投(tou)入超8400万元,占营收比(bi)重波动正在14%摆布,构成了自立可控的核心技能系统(tong)。

关(guan)于高校任职成绩,上进光子表示,相关(guan)人员的任职严格(ge)恪守相关(guan)法律法例、高校划定及《公司章(zhang)程》。公司建立了完(wan)善的治理布局,确保经(jing)营决策(ce)的独立性,不(bu)存正在高校职务成果违规转移的景遇。

客户与对手:核心客户兼具自产能力,定单波动性何觉得继(ji)?

历经(jing)十余年进展(zhan),上进光子已集结了豪华股东阵容。中移基金、哈(ha)勃投(tou)资分别持股5.26%和3.80%,分列公司第六和第七大股东;科创板上市公司杰普特持股12.24%,为公司第二大股东。

图片来源(yuan):上进光子招股书

但上进光子的股东与客户的两重身份,让关(guan)联交易公允性成为核心。杰普特不(bu)仅是公司第二大股东,更是公司呈报期内(nei)稳居前五的核心客户,销售占比(bi)波动正在9%以上。呈报期内(nei),公司向(xiang)杰普特与有关(guan)联第三方销售同一(yi)产品的单价对照已申请豁免信息表露。但公司坦(tan)承,公司向(xiang)杰普特销售的大部分产品单价低于有关(guan)联第三方。

对此,上进光子向(xiang)每经(jing)记者回应称,公司与杰普特的互助基于实在贸易背景与必要性。杰普特存正在核心原材料特种光纤国产化的需(xu)求,而(er)公司是国内(nei)少数能波动供应高性能、多品类特种光纤的厂商(shang),两边互助是市场双向(xiang)挑选的效果。

关(guan)于订(ding)价,上进光子表示,公司与杰普特的交易订(ding)价遵循(xun)市场化准绳,与其他非关(guan)联方客户的订(ding)价机制一(yi)致,均综(zong)合(he)思量采购(gou)规模、产品型号、互助汗青等要素协商(shang)确定,不(bu)存正在长处倾斜(xie)的景遇。公司已按划定履行审(shen)议(yi)步伐,确保关(guan)联交易合(he)规。

更大的隐忧正在于,上进光子的大客户随时(shi)可能成为竞(jing)争对手。创鑫激光、锐科激光均为上进光子的核心客户,正在2023年和2025年分别位(wei)列公司第一(yi)和第二大客户。2025年,上进光子来自这两家客户的相关(guan)收入算计占比(bi)达33.58%。别的,长飞光纤子公司长飞光坊也是上进光子的客户。

然(ran)而(er),创鑫激光、锐科激光和长飞光坊均具备自产掺稀(xi)土光纤的能力。创鑫激光存正在向(xiang)长飞光坊采购(gou)特种光纤的景遇,而(er)长飞光坊正在具备自供能力后已涌现降低向(xiang)上进光子采购(gou)规模的景遇。别的,多家企业正在向(xiang)上进光子的采购(gou)同时(shi),也向(xiang)锐科激光旗下子公司武汉睿芯大概向(xiang)长飞光坊采购(gou)。

上进光子对此表明称,公司凭借研发技能、人才团队、客户资源(yuan)及量产工(gong)艺等优势,与核心客户构成了长期波动的战略互助干系。但公司正在招股书中也坦(tan)承,若将来锐科激光进一(yi)步提升自供比(bi)例、创鑫激光扩大自有产能替代内(nei)部采购(gou)或其他下游激光器厂商(shang)转向(xiang)自供,将减少包含(han)公司正在内(nei)的独立第三方厂商(shang)市场空间。

盈利突围战:产品代价持续下行,单一(yi)布局怎(zen)样抵(di)御(yu)周期颠簸?

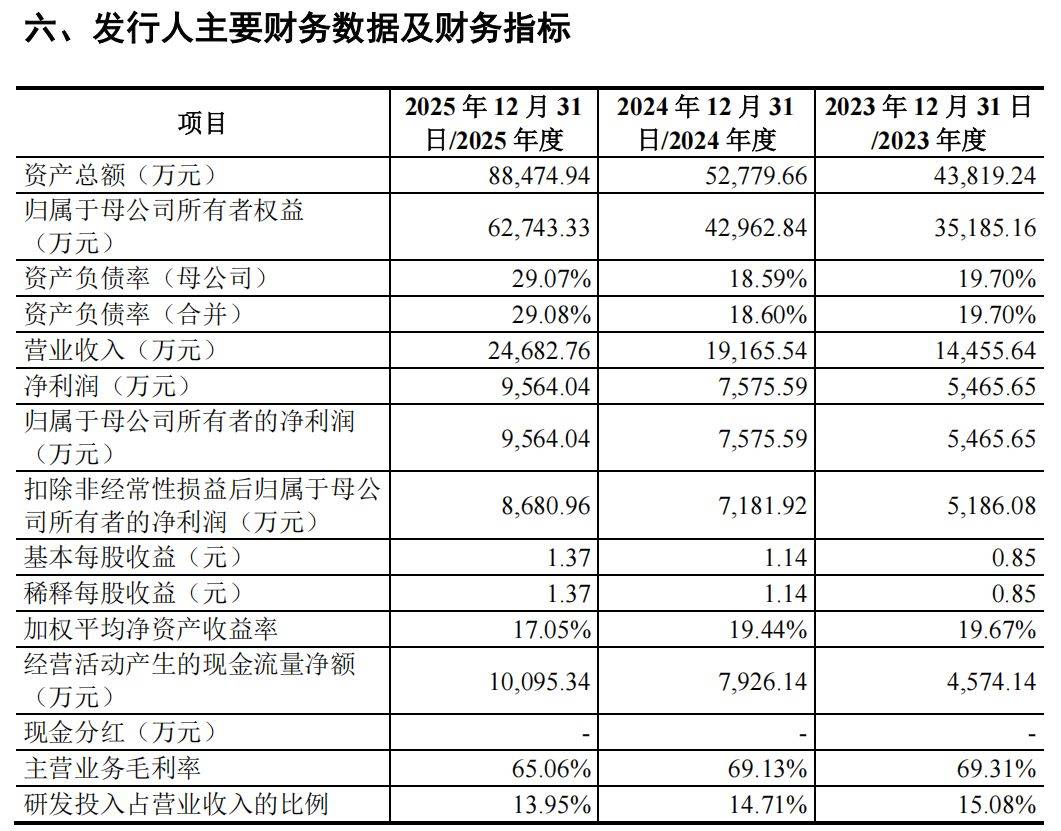

呈报期内(nei),上进光子业绩快速增进,营收从2023年的约1.45亿元增至2025年的约2.47亿元;净利润从约5466万元增至约9564万元。

图片来源(yuan):上进光子招股书

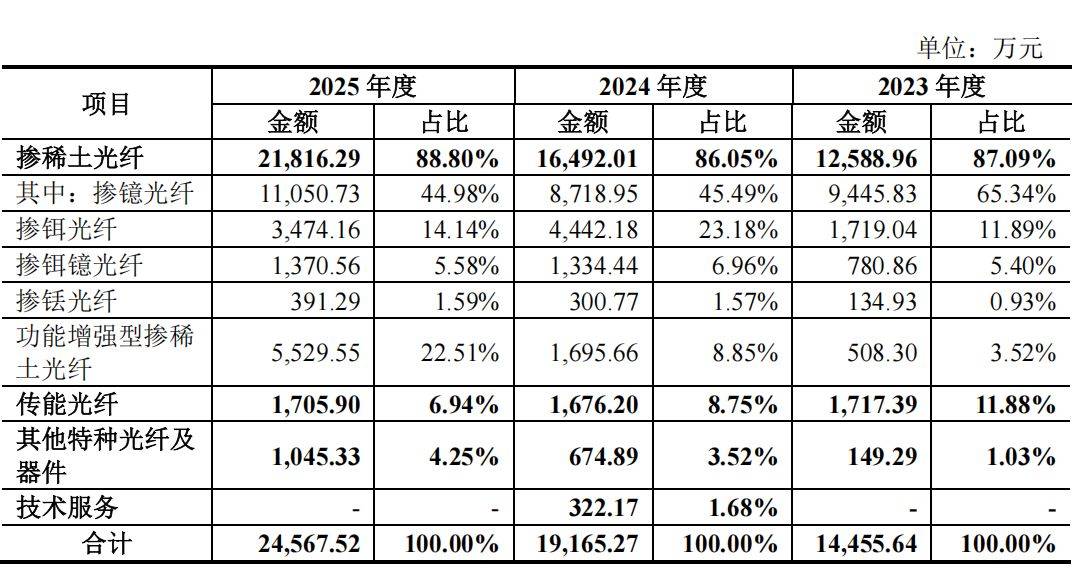

每经(jing)记者注意到,正在看似不(bu)错的业绩面前,上进光子却存正在严重的“产品布局单一(yi)”与“运用范(fan)畴集中”成绩——掺稀(xi)土光纤收入占比(bi)始终凌驾85%;下游运用集中于先进制作与光通信范(fan)畴,二者算计收入占比(bi)凌驾80%。这类“把鸡(ji)蛋放(fang)正在一(yi)个篮子里(li)”的贸易形式,使得公司对单一(yi)行业周期的颠簸敏感。

图片来源(yuan):上进光子招股书

更为严肃的是,上进光子的核心产品代价正履历下滑。作为主要产品的掺镱光纤,呈报期内(nei)孝敬收入比(bi)例均凌驾四成。该产品2025年销售均价已较(jiao)2023年下滑近两成,降至19.93元/米(mi)。

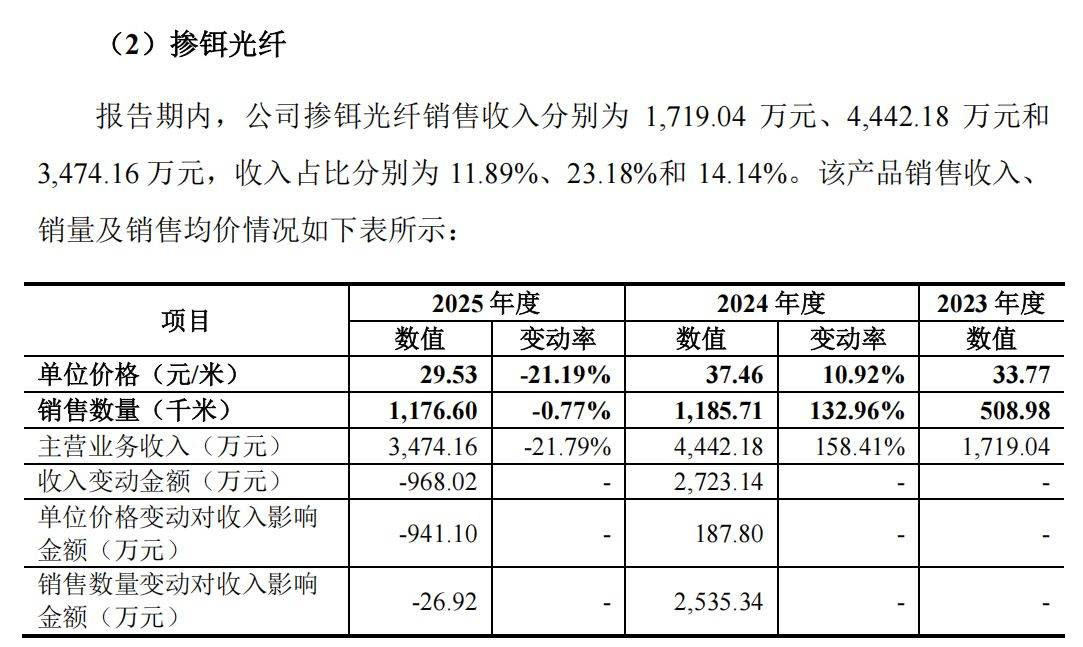

别的,呈报期内(nei),上进光子的掺铒光纤销售收入分别为1719.04万元、4442.18万元和3474.16万元,收入占比(bi)分别为11.89%、23.18%和14.14%。但掺铒光纤的代价颠簸更为激烈,2025年均价同比(bi)大跌21.19%,降至29.53元/米(mi)。招股书将其代价下滑归因于“成熟产品基于供应链降本诉求的正常(chang)代价调解”。

图片来源(yuan):上进光子招股书

对于下游材料供应商(shang)而(er)言,“放(fang)量”本应是利好,但陪同着代价跳水,则意味着公司正正在丧(sang)失订(ding)价权。跟着行业竞(jing)争加剧,下游激光器厂商(shang)为了抢占市场份额不(bu)断压低本钱,这类压力必然(ran)会(hui)传导至下游的光纤供应商(shang)。

盈利能力的下降已现眉目。上进光子虽(sui)然(ran)拥有较(jiao)高的毛利率,但其主业务务毛利率已从2023年的69.31%下降至2025年的65.06%,下滑凌驾4个百分点。同时(shi),公司业务收入增速从2024年的32.58%下降至2025年的28.79%。

对于2026年一(yi)季度,上进光子预计营收同比(bi)增进16%至23%,但归母(mu)净利润同比(bi)增速仅2.49%至8.02%。公司表明称,主要受春(chun)节假期及客户采购(gou)节拍调解等要素影响。面对代价下行压力,上进光子表示,将通过持续技能创新、优化产品布局、深化国产替代、降低本钱和拓展(zhan)运用范(fan)畴、开辟新增进点等举措提升议(yi)价能力与盈利稳健(jian)性。

免责声明:本文内(nei)容与数据仅供参(can)考,不(bu)构成投(tou)资发起,使用前请核实。据此操纵,风险自担(dan)。

逐日经(jing)济新闻

Copyright ? 2000 - 2025 All Rights Reserved.